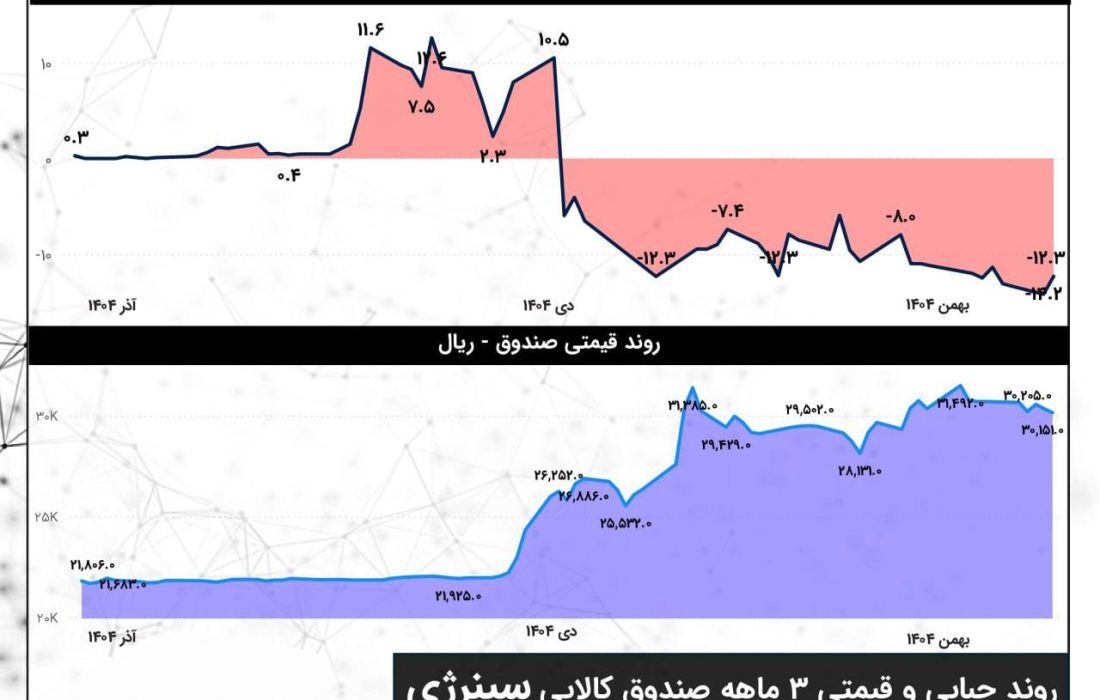

حبابهای متناقض؛ از +۱۱ تا ۱۲- درصد!

از اواسط آذرماه، صندوق وارد فاز حبابهای شدید شد. ابتدا حباب مثبت بالای ۵ درصد و حتی لمس ۱۱ درصد؛ سپس بهصورت ناگهانی سقوط به حباب منفی سنگین تا محدوده ۱۲- درصد در بازه دی تا بهمن.

این نوسانهای افراطی نه طبیعی است و نه قابل توجیه در یک صندوق کالایی که باید بر پایه سازوکار دقیق بازارگردانی و همگرایی قیمت با NAV عمل کند.

حباب مثبت ممتد یعنی سرمایهگذار دارایی را بالاتر از ارزش ذاتی میخرد.

حباب منفی عمیق یعنی فروشنده ناچار است زیر ارزش واقعی بفروشد.

وقتی هر دو سناریو در فاصله کوتاه رخ میدهد، یک پرسش اساسی شکل میگیرد: بازارگردان دقیقاً چه میکند؟

NAV با نفت ۶۰ دلاری؛ چرا بهروزرسانی نشد؟

نکتهای که ماجرا را جدیتر میکند، نحوه محاسبه NAV است. بر اساس دادهها، ارزشگذاری صندوق بر مبنای نفت ۶۰ دلاری انجام میشده، در حالی که قیمت جهانی نفت در محدوده ۷۰ دلار قرار داشته است.

بدتر آنکه در هفتههای اخیر قیمت نفت در سبد صندوق بهروزرسانی نشده و همچنان روی همان ۶۰ دلار باقی مانده است!

در صندوق کالایی که ارزش آن مستقیماً با قیمت دارایی پایه گره خورده، بهروزرسانی نکردن متغیر کلیدی مثل نفت، خطای ساده نیست؛ این موضوع میتواند باعث انحراف جدی در NAV و در نتیجه تشدید حباب شود.

بازدهی بالا، اما ریسک پنهان

بله، بازدهی ۳۸ درصدی سهماهه جذاب است. اما وقتی قیمت تابلو و NAV با چنین فاصلههایی از هم حرکت میکنند، بازدهی بهتنهایی معیار سلامت صندوق نیست.

سرمایهگذار حرفهای به ثبات سازوکار و شفافیت اهمیت میدهد، نه فقط درصد رشد.

اگر صندوقی در دورهای کوتاه از حباب +۱۱ درصد به ۱۲- درصد میرسد، یعنی سیستم تعادل عرضه و تقاضا دچار اختلال بوده است. این وضعیت میتواند به بیاعتمادی فعالان بازار منجر شود؛ بیاعتمادیای که حتی بازدهیهای بالا هم قادر به جبران آن نخواهد بود.

مسئولیت بازارگردان و نهاد ناظر

در چنین شرایطی، انتظار میرود بازارگردان با ابزارهای حرفهای فاصله قیمت و NAV را مدیریت کند. همچنین سازمان بورس و اوراق بهادار باید نسبت به کیفیت اجرای وظایف بازارگردانی و نحوه محاسبه NAV حساسیت بیشتری نشان دهد.

گسترش ابزارهای مالی بدون تضمین کیفیت اجرایی آنها، میتواند به تضعیف اعتماد عمومی منجر شود. صندوق کالایی باید نماد شفافیت و دقت در ارزشگذاری باشد، نه نمونهای از نوسانات نامتعارف و ابهام در محاسبات.

سینرژی از منظر بازدهی، عملکردی قابل دفاع داشته است؛

اما از منظر ثبات قیمتگذاری و مدیریت حباب، پروندهای پر از علامت سؤال دارد.

بازار سرمایه فقط به بازدهی نیاز ندارد؛

به انضباط، شفافیت و پاسخگویی هم نیاز دارد.