سقوط در بازاری صعودی!

بررسی بازه ششماهه نشان میدهد صندوق مروارید نهتنها از موج بازدهی بازار جا مانده، بلکه با ثبت بازدهی منفی ۱۸ درصدی عملاً در خلاف جهت جریان حرکت کرده است؛ آن هم در دورهای که بخش عمده صندوقهای سهامی بازدهی مثبت و بعضاً چشمگیر داشتهاند.

کارنامه یکساله نیز تفاوتی ندارد؛ بازدهی منفی ۱۵ درصدی در شرایط تورمی اقتصاد ایران، به معنای تخریب جدی ارزش دارایی سرمایهگذاران است.

این عملکرد ضعیف یک پیام روشن دارد: یا استراتژی سرمایهگذاری دچار ضعف ساختاری بوده، یا مدیریت پرتفوی نتوانسته ریسک را کنترل و فرصتها را شناسایی کند. در هر دو حالت، نتیجه برای سرمایهگذار یکسان است؛ زیان.

حباب مثبت مزمن؛ بیتوجهی به بازارگردانی؟

اما شاید عجیبترین بخش ماجرا، «حباب مثبت مزمن» این صندوق باشد.

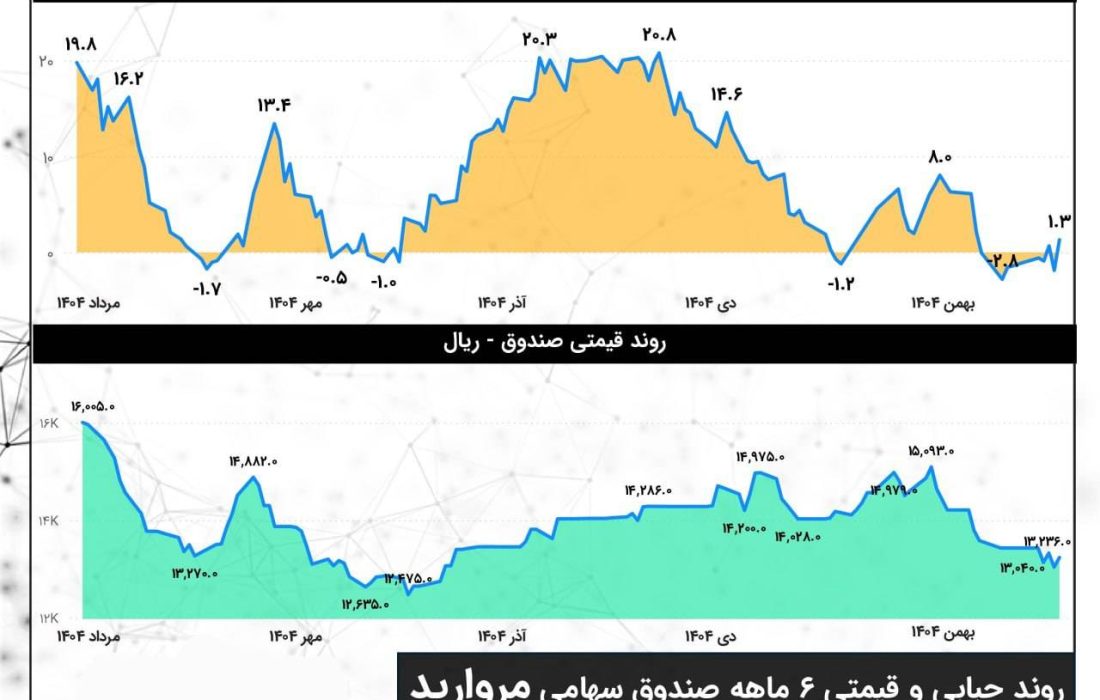

برای چندین ماه، این صندوق با حبابی در محدوده ۱۰ تا ۲۰ درصد معامله شده و حتی از آبان تا اواسط دیماه در بازه ۱۵ تا ۲۰ درصدی قرار داشته است. چنین سطحی از حباب مثبت، آن هم بهصورت ممتد، معمولاً نشاندهنده ضعف در فرآیند بازارگردانی و عدم تعادل عرضه و تقاضاست.

در شرایطی که بازارگردان موظف به کنترل فاصله قیمت تابلو و NAV است، استمرار چنین حبابی این پرسش را ایجاد میکند که آیا اصول حرفهای مدیریت صندوق و بازارگردانی بهدرستی اجرا شده است یا خیر؟

حباب مثبت بالا در کنار بازدهی منفی، ترکیبی متناقض و نگرانکننده میسازد:

سرمایهگذار نهتنها از عملکرد مدیریتی سودی نبرده، بلکه در مقاطعی دارایی را با قیمتی بالاتر از ارزش ذاتی خریداری کرده است.

ضعف نظارت یا اولویتهای اشتباه؟

در چنین شرایطی انتظار میرود سازمان بورس و اوراق بهادار به جای تمرکز صرف بر صدور مجوز برای پذیرهنویسی صندوقهای جدید، نظارت دقیقتری بر عملکرد صندوقهای موجود اعمال کند.

گسترش کمّی بدون ارتقای کیفیت نظارت، نتیجهای جز تضعیف اعتماد عمومی به ابزارهای مالی نخواهد داشت.

بازار سرمایه بیش از هر چیز بر پایه اعتماد بنا شده است. وقتی صندوقی در دوره رونق، بازدهی منفی دو رقمی ثبت میکند و همزمان با حباب مثبت مزمن معامله میشود، این پرسش جدی مطرح میشود:

چه کسی پاسخگوی سرمایهگذارانی است که با اعتماد به مجوز رسمی و عنوان «صندوق سهامی»، سرمایه خود را در اختیار این نهاد گذاشتهاند؟

کارنامه ششماهه صندوق مروارید نهتنها یک ضعف مدیریتی، بلکه زنگ خطری برای ساختار نظارتی بازار است.

اگر قرار است بازار سرمایه به مأمن سرمایههای خرد تبدیل شود، شفافیت، پاسخگویی و نظارت مؤثر باید در اولویت باشد؛ نه افزایش تعداد صندوقها بدون تضمین کیفیت عملکرد آنها.

اکنون توپ در زمین نهاد ناظر است؛

اعتماد از دست رفته بهسادگی بازنمیگردد.